- 新闻动态

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起原:永安讨论

摘抄:

2024年,铁合金两个品种价钱波动率放大。硅铁方面,上半年产量下滑澄莹,供需出现错配,价钱触底走高。下半年跟着坐蓐利润好转,工场纷繁增产,而需求端推崇平平,硅铁库存渐渐积累,价钱回落。锰硅方面,3月澳洲锰矿受天气身分影响形成停发,远期矿价不休上升推升资本,其价钱一度破损畴昔两年高点。关联词高品锰矿短缺并未导致锰硅紧缺,锰硅库存握续上升情况下,坐蓐利润不休缩减,厂家减产防止了原料需求,激发螺旋式负反映经由,最终锰硅价钱于9月重回“原点”。

瞻望2025年,铁合金两个品种仍相对充足,硅铁推测好于锰硅。供应端需寄望2025年是十四五筹备收官之年,碳排放双控战略可能对铁合金产能、资本两方面产生影响。分品种而言,关于硅铁,面前煤电价钱联动精深,2025年资本端关怀电力和兰炭价钱。关于锰硅,若South32按期收复澳洲锰矿发运,推测我国高品锰矿口岸库存将进一步上升,其价钱承压,锰硅估值核心有小幅下移可能。

正文:

一、2024年行情追想

(一)硅铁:供需矛盾有限,战略预期扰动

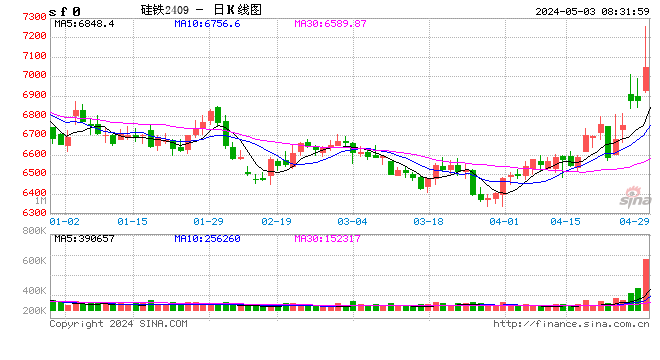

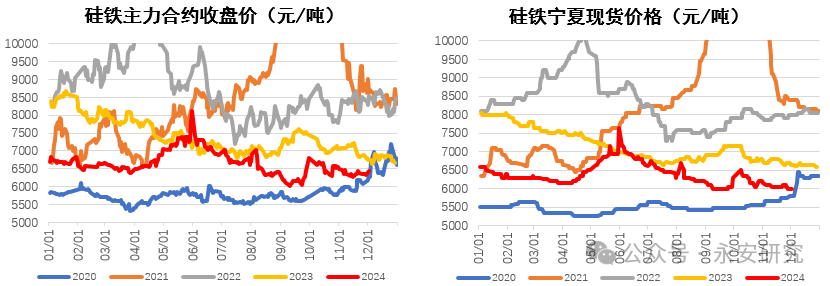

一季度,玄色板块震撼偏弱,硅铁并无过强矛盾,其走势紧随板块运行,盘面价钱由6700元/吨下落至6400元/吨近邻。干涉二季度,跟着战略不休落地及要紧款式资金渐渐到位,卑劣需求渐渐开释,硅铁基本面环比好转,价钱随之触底反弹。与此同期,锰硅因资本驱动权贵上升,同属铁合金板块的硅铁品种关怀度也随之提高。5月末,《2024-2025年节能降碳行动有筹算》出台,激发了商场对能耗管控力度重回2021年的担忧,神志不休发酵,硅铁盘面价钱进一步上升至8100元/吨一线。关联词硅铁基本面与2021年比拟存在权贵各异,本人库存积累,供需关系并不垂危。三季度,宁夏发改委将部分合金厂调出高耗能企业名单,进一步弱化了商场的能耗预期。在此本事,天然有出现内蒙环保查验及宁夏大厂停产进行建树更新等信息,关联词这些身分并未对硅铁充足供需时势形成大的改革,硅铁订价渐渐总结基本面,盘面价钱回落至6100元/吨。直至9月24日,央行、金融监管总局及证监会荟萃发布了一系列重磅战略,其力度超出商场预期,宏不雅身分驱动下硅铁价钱反弹至6800元/吨近邻。干涉四季度,硅铁商地方临着复产握续而卑劣需求疲软的问题,基本面偏差,价钱区间震撼运行。

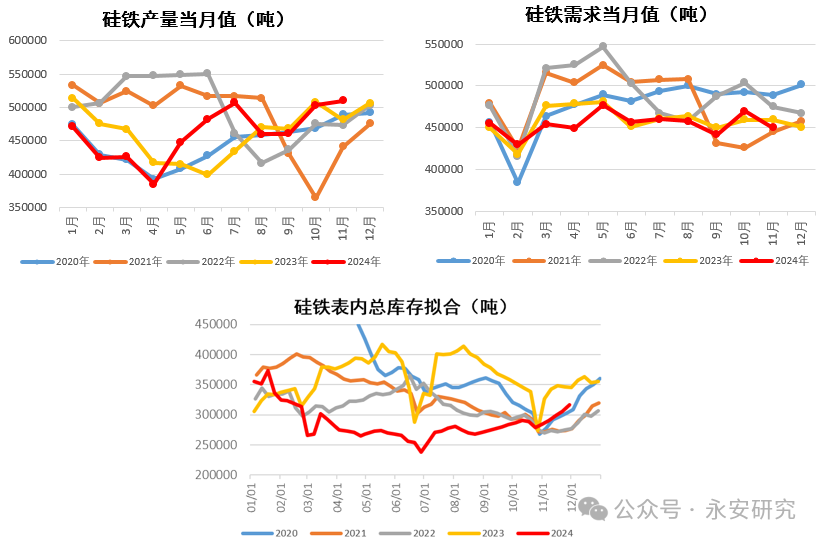

据钢联及铁合金在线数据,硅铁1-11月产量累计值508万吨,累计同比上升0.5%。一季度坐蓐利润下降,硅铁厂主动减产,二季度产业步入复产周期,三季度宁夏地区因电路陶冶导致其产量下滑,四季度开工情况趋于褂讪。同期,硅铁总需求约500万吨,累计同比下滑1%,淡旺季特征并不澄莹,推崇偏平。纵不雅全年,硅铁呈现供需双弱的景色,总库存水平处于中性。上半年库存较为健康,下半年库存握续积累。

图1、硅铁价钱

数据起原:郑商所,Mysteel,永安期货讨论中心

数据起原:郑商所,Mysteel,永安期货讨论中心

图2、硅铁供需存

数据起原:郑商所,Mysteel,铁合金在线,永安期货讨论中心

数据起原:郑商所,Mysteel,铁合金在线,永安期货讨论中心

(二)锰硅:供应充足压力仍在,资本变化主导行情

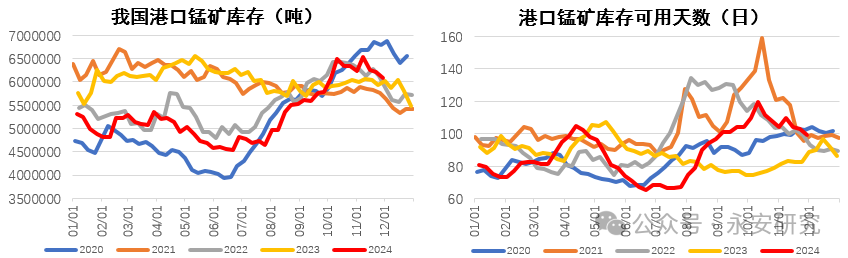

岁首开动,玄色系商品价钱深广下落。由于基本面推崇偏差,锰硅盘面价钱由6400元/吨震撼下落至6100元/吨,底部存在较强的资本撑握。3月底,Megan气旋导致South32澳大利亚格鲁特岛船埠损坏,旗下澳洲高品氧化矿停发,盘面交游锰矿上升带来的资本抬升预期,5月底盘面价钱最飞腾至约9800元/吨。6月开动,朔方产区锰硅厂开启工艺更正,裁汰高品锰矿使用配比。高品锰矿需求下滑后,其口岸库存去库放缓,价钱进一步上升驱动不及。与此同期,南非、加纳等国劣品锰矿放量到港,其数目能知足锰硅厂提上下品矿配比产生的增量需求,口岸锰矿总库存不休攀升,来到650万吨近邻,锰矿价钱进一步松动。在此本事,锰硅经久莫得出现短缺情况。因坐蓐利润下滑,锰硅厂主动减产,进一步弱化了锰矿的需求。这么的负反映机制作用下,锰矿价钱被动下落为锰硅让利,内蒙锰硅坐蓐资本由7700元/吨不休下移至6000元/吨,盘面价钱一度跌至5900元/吨近邻。

图3、我国锰矿口岸库存及可用天数

数据起原:Mysteel,永安期货讨论中心

数据起原:Mysteel,永安期货讨论中心

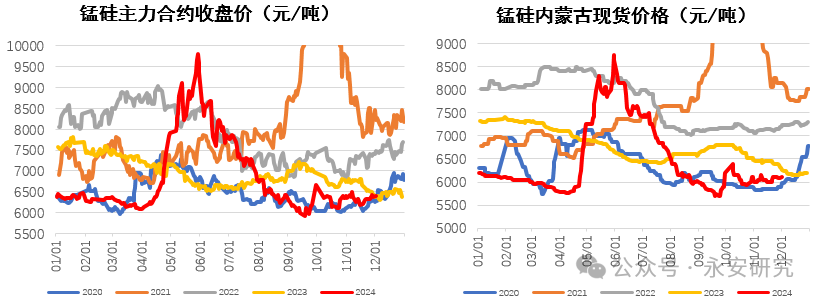

图4、锰硅价钱

数据起原:郑商所,Mysteel,永安期货讨论中心

数据起原:郑商所,Mysteel,永安期货讨论中心

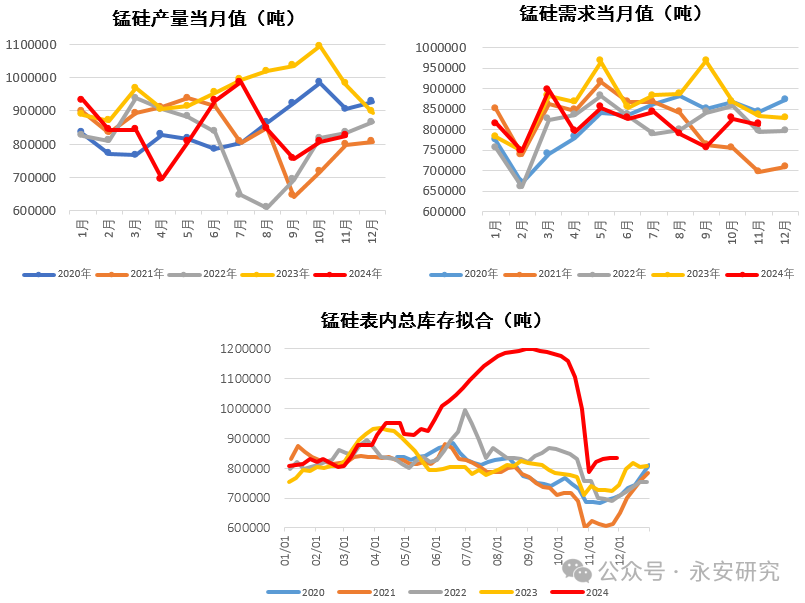

据钢联数据,锰硅1-11月产量累计值约927万吨,累计同比下滑13%。一季度锰硅各产区厂家亏空严重,南边工场无数停产。二季度资本端锰矿事件发酵,锰硅盘面价钱上升澄莹且呈现升水现货景色,交割利润丰厚,工场连接复产。干涉下半年,部单干厂减产,后因表外需求出现增量再度复产。同期,锰硅需求累计值约896万吨,累计同比下滑5%。上半年终局需求偏弱,粗钢产量同比下滑,锰硅需求受到拖累。三季度,螺纹新旧国标鼎新,旧标螺纹开启聚首抛售。一方面钢材价钱受到平直冲击,另一方面商场神志不休走弱,投契需求减少,成材去库放缓,钢厂主动减产情况下锰硅需求疲塌。四季度,产业中卑劣关于钢材冬储意愿偏弱,导致粗钢增产空间受限,进而影响锰硅需求。纵不雅全年,锰硅库存保管偏高水平。本年产业参与套期保值的行为权贵增多,这一新趋势促使仓单不休生成,加重了库存压力。

图5、锰硅供需存

数据起原:郑商所,Mysteel,永安期货讨论中心

数据起原:郑商所,Mysteel,永安期货讨论中心

二、2025年行情瞻望

(一)硅铁:供需矛盾不澄莹,双碳战略增驱动

据咱们轮廓统计,2025年硅铁投产产能54万吨,聚首在甘肃、内蒙产区。联接硅铁过往历史开工率,或形成产量增量20万吨。在此基础上,预估2025年硅铁产量578万吨,同比上升4%。筹商硅铁时势充足,若投产落地比例延续2024年,预估供应增量2万吨,产量同比基本握平。

表1、2025年硅铁投产产能

数据起原:Mysteel,铁合金在线,永安期货讨论中心

数据起原:Mysteel,铁合金在线,永安期货讨论中心

硅铁需求包括粗钢、金属镁、不锈钢、出口。瞻望粗钢产业卑劣,房地产方面,新开工款式或络续下降,可能带来施工量的萎缩,将对粗钢需求形成拖累。基建方面,化债组合拳将络续发力,三大工程或带来用钢需求增量。制造业方面,推测仍保握向好态势,但增速将收窄,主要受国外关税的概略情趣影响。出口方面,东南亚反推销税进一步落实的可能性增多。参考钢材年报,咱们推测2025年粗钢产量小幅下滑至10.24亿吨。硅铁粗钢需求推测346万吨,同比下滑0.3%。

金属镁方面,2023年陕西地区兰炭炉型整改抑遏,2024年一体化产业链收复平方,镁增产澄莹。2025年镁需求预期向好,咱们推测其产量在企稳基础上进一步提高,硅铁金属镁需求预估约99万吨,同比上升8%。

不锈钢方面,2024年镍矿价钱坚挺,不锈钢资本高位运行,而制品价钱相对低迷。在商场竞争浓烈、企业计议压力较大的配景下,推测2025年不锈钢投产速率放缓。硅铁在不锈钢坐蓐中起到紧迫作用,坐蓐每吨不锈钢需要消费硅铁约20千克,单耗量澄莹多于普碳粗钢。2025年硅铁不锈钢需求推测68万吨,同比上升2%,增速较本年下降1个百分点。

出口方面,近两年我国硅铁出口量褂讪,主要销往日本和韩国。2025年,国外粗钢需求或小幅回暖,硅铁出口量有望企稳小增。

综上,咱们推测2025年硅铁总需求约556万吨,同比上升1%。细分来看,粗钢、金属镁、不锈钢以及出口,均靠近着各不疏导的变化趋势及挑战。粗钢看成硅铁传统消费限度,其需求受到战略发力、基建投资以及制造业复苏情况等多重身分影响。非钢需求有增量可能,硅铁总需求或呈现小幅增长的态势。频年来,受地区性电力战略颐养的影响,硅铁产能渐渐向西北地区聚首,举座来看呈现充足景色。2025年,硅铁供需时势或小幅充足,在空泛行政性限产程序的情况下,难以形成趋势性行情。

表2、2025年硅铁供需均衡表

数据起原:Mysteel,铁合金在线,永安期货讨论中心

数据起原:Mysteel,铁合金在线,永安期货讨论中心

(二)锰硅:供应充足矛盾仍存,恭候产业减产降库

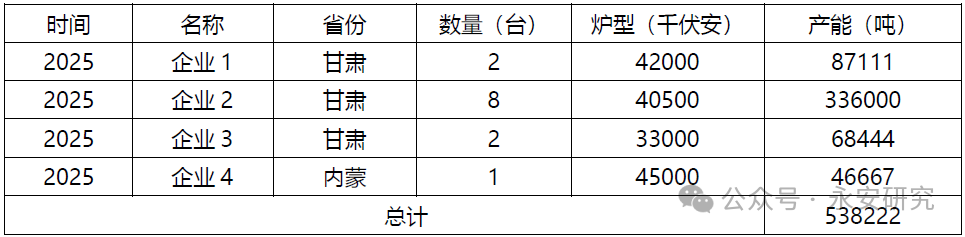

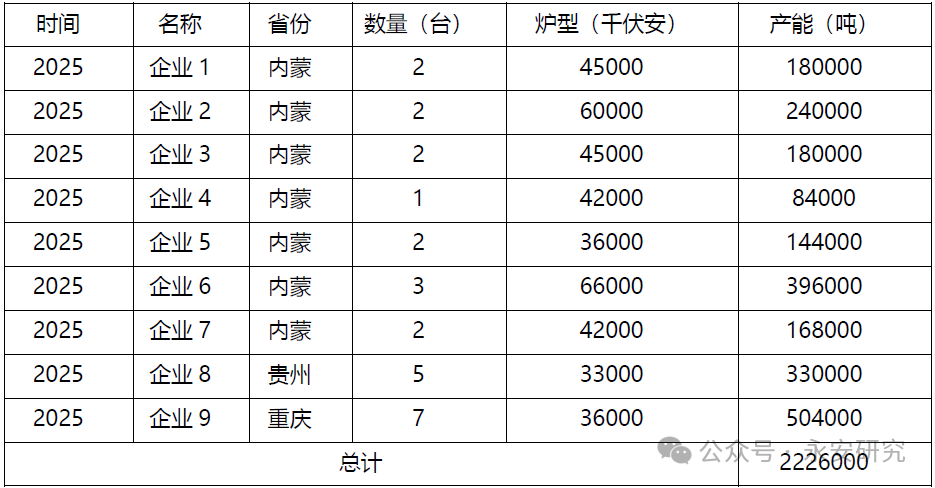

据咱们轮廓统计,2025年锰硅投产产能223万吨,以合规大炉型为主,主要聚首在内蒙、贵州、重庆。追想2024年,锰硅新投产款式施行落地量有限,部单干厂取消投产标的。联接过往历史开工率,产能十足投放情况下,咱们预估2025年锰硅产量1150万吨,同比上升13%。若投产比例延续本年17%,推测2025年锰硅产量约1039万吨,同比上升2%。

表3、2025年锰硅投产产能

数据起原:Mysteel,铁合金在线,永安期货讨论中心

数据起原:Mysteel,铁合金在线,永安期货讨论中心

锰硅需求包括粗钢、表外、其他及出口。最初,锰硅主要用于钢铁坐蓐中的脱氧和合金经由,因此钢铁行业景气度很大程度影响其需求水平。奉陪钢铁产量下降,2025年锰硅粗钢需求将略有减少,中性推测约937万吨,同比下滑0.3%。其次,表外需求有潜在收储增量。终末,其他及出口需求推测33万吨,变动有限。

咱们合计锰硅全年供需时势保管宽松景色的可能性较大,行业去库存经由照旧漫长。2025年双碳相干战略或对铁合金商场产生影响,主要体面前两个方面。最初,战略可能会加快铁合金行业旧产能的淘汰程度,同期新增产能投放也可能受到战略的调控。其次,鉴于两大铁合金品种均具有高耗电属性,跟着战略激动促进非化石动力消费、提高绿电使用比例,其坐蓐资本核心可能受到影响。除电价外,锰矿仍将是影响锰硅坐蓐资本的紧迫变量。凭证South32最新公告,公司旗下澳大利亚业务正在络续有序实交运营收复。时分线来看,2024年12月公司有望收复低级选矿厂坐蓐,2025年二季度渐渐增多锰矿销售量。若2025年澳洲锰矿按期收复发运,推测我国高品锰矿口岸库存将进一步增多,锰硅估值有小幅下移可能。

表4、2025年锰硅供需均衡表

数据起原:Mysteel,铁合金在线,永安期货讨论中心

数据起原:Mysteel,铁合金在线,永安期货讨论中心

三、总结

2024年,硅铁供需双弱,坐蓐资本波动有限。瞻望2025年,硅铁粗钢需求有小幅下滑预期,而非钢需求将孝顺部分增量,全年供需时势推测小幅充足。举座来看,咱们合计2025年硅铁商场的行情将更多地呈现出节拍重于趋势的特色,双碳战略或为商场增多驱动。资本方面,面前煤电价钱联动精深,2025年资本关怀点在电力和兰炭价钱。

2024年,锰硅价钱波动偏大,关联词供需时势实则未改,年末库存推测较旧年有所上升。2025年锰硅需求增漫空间推测有限,其供需时势倾向于充足。资本方面,在澳洲锰矿按期收复发运的情况下,我国高品锰矿口岸库存推测进一步增多,或导致锰硅坐蓐资本小幅下移。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:赵想远 开云体育(中国)官方网站

公司地址

关注我们

公司官网