- 新闻动态

专题:三箭皆发靶向精确 一揽子地方化债组合拳推出欧洲杯体育

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券商榷 文|胡玉玮 冯天泽

《国务院对于提请审议增多地方政府债务名额置换存量隐性债务的议案》的有规划也曾过寰宇东谈主大常委会批准。围绕此有规划,寰宇东谈主大常委会办公厅举行新闻发布会。会议共部署地方政府化债三支箭——新增名额、专项债期骗、棚改专项。议案将缓解燃眉之急,何况使得资源空间、政策空间、时辰元气心灵的腾挪开释。下一步,国务院财政部门将制定并下达具体的债务名额。新闻发布会还明确了后续增量财政政策。增量财力方面,要提高赤字,扩大举债范围,刊行越过国债补充银行中枢一级本钱并连接刊行超遥远越过国债。在举措优化方面,有三点紧迫内容。其一,近期行将推出维持房地产商场健康发展的联系税收政策。其二,专项债使用范围扩容。其三,弥补曩昔财政缺口。

11月8日下昼,十四届寰宇东谈主大常委会第12次会议举行了结果会。会议表决通过了寰宇东谈主大常委会对于批准《国务院对于提请审议增多地方政府债务名额置换存量隐性债务的议案》的有规划。下昼4时,寰宇东谈主大常委会办公厅举行新闻发布会,财政部部长蓝佛安、寰宇东谈主大财政经济委员会副主任委员、寰宇东谈主大常委会预算职业委员会主任许宏才出席发布会,并回应群众与本有规划联系的发问。

本次会议共部署地方政府化债三支箭——新增名额6万亿元、专项债期骗、棚改专项。这次议案的通过,是地方政府隐性债的额度初度阐发,符号着财政透明度的提高和政府对于风险料理的紧迫进展,具有紧迫真谛。这次议案将阐扬紧迫作用。短期来看,不错贬责地方燃眉之急,缓解面前一些地方隐性债务范围大、利息职守重的问题。中期来看,这次置换是资源空间、政策空间、时辰元气心灵的腾挪开释。遥远来看,2028年之后,债务范例透明,坚定隔断新增隐性债务。议案也曾过寰宇东谈主大常委会批准,接下来,国务院财政部门将把柄各地区的经济景色和财政需求,制定并下达具体的债务名额。地方政府在获取额度后,将照章开展债券置换职业。在监督与评估方面,各级东谈主大过火常委会将结合腹地骨子,对地方政府的债务料理开展政府债务监督。

除了地方政府债务化解,这次东谈主大常委会新闻发布会还明确了后续多项增量财政政策,不错说是“剑在鞘中”,后续会当令出击。增量政策主要从增量财力和举措优化两个方面入部属手。增量财力方面,要提高赤字,扩大举债范围,刊行越过国债补充银行中枢一级本钱并连接刊行超遥远越过国债。在举措优化方面,有三点紧迫内容。其一,维持房地产商场健康发展的联系税收政策,已按范例报批,近期行将推出。其二,专项债使用范围扩容。其三,弥补曩昔财政缺口。

一、政策亮剑:地方政府化债

(一)政策内容

本次会议共部署地方政府化债三支箭——新增名额、专项债期骗、棚改专项。

其一,新增名额。议案建议,在压实地方主体职责的基础上,建议增多6万亿元地方政府债务名额置换存量隐性债务。按此安排,2024年末地方政府专项债务名额将由29.52万亿元增多到35.52万亿元。从2024年驱动,我国将贯穿五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次寰宇东谈主大常委会批准的6万亿元债务名额,径直增多地方化债资源10万亿元。

其二,专项债期骗。为便于操作、尽早阐扬政策效率,新增债务名额全部安排为专项债务名额,一次报批,分三年实施。2024—2026年每年2万亿元。

其三,棚改专项。2029年及以后年度到期的棚户区矫正隐性债务2万亿元,仍按原合同偿还,从而更好保险债务肃肃消化。

上述三项政策协同发力,2028年之前,地方需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大松开。

(二)地方政府隐性债的额度初度阐发,后续风险敞口可控

这次议案的通过,是地方政府隐性债的额度初度阐发,具有紧迫真谛。当先,符号着财政透明度的提高。这次议案包括新增名额、隐性债务总数差值等具体数据,以及怎样分批实施的具体安排。其次,发达出政府对于风险料理的紧迫进展。这一政策的出台,明确了地方政府债的范围,范例了监管安排,镌汰金融风险。透明度和风险料理才略的提高,成心于促进地方经济发展何况提高商场信心。

(三)作用与后果

短期来看,面前一些地方隐性债务范围大、利息职守重,不仅存在“爆雷”风险,也摧毁了地方可用财力。这次纵情度维持化债,当先不错贬责地方“燃眉之急”,缓释地方遥远化债压力、减少利息开销。这次置换,近三年密集安排8.4万亿元,显赫镌汰了近几年地方需消化的隐性债务范围,让地方卸下包袱、显示自如。同期,由于法定债务利率大大低于隐性债务利率,置换后将大幅从简地方利息开销。据估算,五年累计可从简6000亿元傍边。

中期来看,这次置换是资源空间、政策空间、时辰元气心灵的腾挪开释。一是将原来用来化债的资源腾出来,用于促进发展、改善民生。二是将原来受制于化债压力的政策空间腾出来,从而不错更纵情度维持投资和消费、科技翻新等,促进经济肃肃增长和结构诊治。三是将原来用于化债化险的时辰元气心灵腾出来,更多参加到野心和推动高质料发展中去。从而匡助地方流畅资金链条,增强发展动能。

遥远来看,2028年之后,债务范例透明,坚定隔断新增隐性债务。防护化解地方政府债务风险,在贬责存量债务风险的同期,必须坚定隔断新增隐性债务。财政部将会同联系部门,持续保持“零容忍”的高压监管态势,对新增隐性债务发现一谈、查处一谈、问责一谈。主要从三个方面发力:

一是监测口径更全。财政部正会同联系部门健全信息分享和监管协同机制,全口径监测地方政府承担偿还职责的债务情况,动态分析、实时预警、防护风险。对于融资平台谋划性债务,按照联系要求,金融料理部门曾做生意榷制定了金融维持地方债务化解的政策举措,咱们将积极配合抓好现存金融维持政策落实。

二是预算阻抑更强。将不新增隐性债务动作“铁的顺次”,持续加强预算料理,督促地方照章合规开采政府投资神色;对未纳入预算安排的政府开销事项和投资神色,一律不得实施,坚定堵住地方非法违法举债的阶梯。

三是监管问责更严。强化会聚新增隐性债务印迹,实时掌抓违法举债新妙技、新变种,推动监管从过后“救火补漏”向事先“扫视于未然”延长。严格落实地方政府违法举债问责制。同期,将不竭完善地方政府债务料理,加速建立同高质料发展相稳妥的中国性情债务体系。

(四)后续过程

议案也曾过寰宇东谈主大常委会批准,接下来,国务院财政部门将把柄各地区的经济景色和财政需求,制定并下达具体的债务名额。这一过程将探讨各地的骨子情况,以杀青公正合理的分拨。

地方政府在获取额度后,将照章开展债券置换职业。这一方法旨在优化债务结构,镌汰融资成本,确保资金的灵验使用。

在监督与评估方面,各级东谈主大过火常委会将结合腹地骨子,对地方政府的债务料理开展政府债务监督,确保其合规性和透明度。通过依期评估债务置换的后果,实时诊治政策。具体包括法定债务的监督、隐性债务的监督,越过是要加强地方政府债务名额置换存量隐性债求实施情况的追踪监督。各级政府每年依期向本级东谈主大常委会论说政府债务料理情况。此外,还要监督融资平台公司债务监测及更动转型情况。通过加强与政府部门和地方东谈主大的职业辩论,加强探望商榷,推动进一步加强政府债务料理,积极稳妥防护化解债务风险,推动经济社会持续健康发展。

二、剑在鞘中:后续增量财政政策

除了地方政府债务化解,这次东谈主大常委会新闻发布会还明确了后续多项增量财政政策,不错说是“剑在鞘中”,后续会当令出击。增量政策主要从增量财力和举措优化两个方面入部属手:

(一)增量财力

1、提高赤字,扩大举债范围

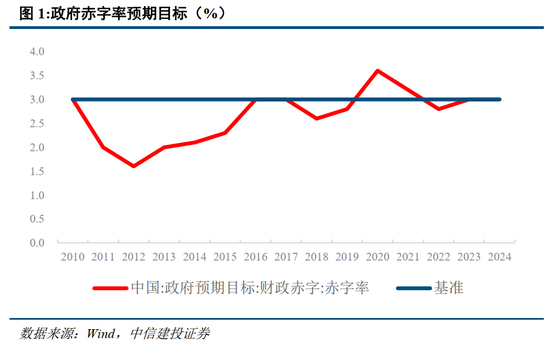

延续先前财政部新闻发布会上蓝部长的说法,即“中央财政还有较大的举债空间和赤字提高空间”。这次会议进一步明确,“一是积极利用可提高的赤字空间。二是扩大专项债券刊行范围”,政策表述从“有空间”转念为“积极利用空间”,魄力明确而坚定。

咱们觉得:一是3%赤字率的红线模范并不缔造。一直以来,除个别年份,我国预算财政赤字率大多位于3%水平以下,而3%这一模范源自于欧盟的《马斯特里赫特契约》。可是,现阶段全球大无数国度也曾不再盲从3%赤字率这一刻板章程,政府债务率广泛提高。这次会议也通过外洋比拟数据进行阐释,即“我国政府欠债率显赫低于主要经济体和新兴商场国度。G20国度平均政府欠债率118.2%, G7国度平均政府欠债率123.4%。而我国政府欠债率为67.5%”。当今学术界已形成基本共鸣,所谓3%的赤字率“红线”,与莱因哈特和罗格夫建议的60%和90%的政府债务阈值相同,并不存在表面依据和实证维持:也便是说,学理和试验上都不存在3%的外洋限度线,以此动作赤字率的限度线不仅没特真谛,更会不竭财政政策逆周期调理的宏大作用。

二是更应该温雅广义骨子赤字率而非预算款式赤字率。来岁财政政策有望较为积极,而预算赤字率水平仅为其中一个组成部分,其包括了其他财政账户的资金划转划出,且并莫得涵盖专项债和越过国债等增量财政资金的影响,即官方赤字=(一般寰球预算收入+结转结余资金使用+调入预算雄厚调理基金+调入政府性基金、国有本钱谋划预算收入)-(一般寰球预算开销-调出预算雄厚调理基金)。因此,咱们更应该温雅最宽口径的“增量财政资金”,并通过广义骨子赤字率算计财政推广水平,即在预算赤字水平上探讨专项债、越过国债等并去退避其他账户的资金调入影响。

2、刊行越过国债补充银行中枢一级本钱

这次会议在先前财政部新闻发布会的基础上进一步明确,“刊行越过国债补充国有大型交易银行中枢一级本钱,正在加速鼓励”。面前我国融资结构仍然呈现迤逦融资为主,径直融资为负的近况。这个近况稳妥我国基本国情,短期内难以改革。在此布景下,为进一步增量交易银行的信贷投放才略,加强银行的风险回击才略,政府决定通过刊行越过国债的面貌补充六大国有交易银行的中枢一级本钱。

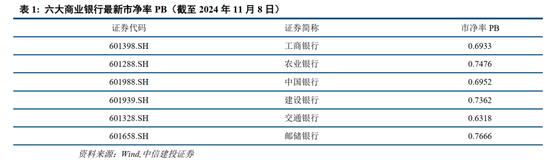

后续仍需温雅:一是注资范围。2021年10月,中国东谈主民银行、银保监会、财政部发布《全球系统紧迫性银行总赔本接管才略料理宗旨》,建立总赔本接管才略监管体系,要求我国全球系统紧迫性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%。为闲隙联系磋磨要求,瞻望注资范围在1-2万亿元傍边。二是注资价钱。面前,六大国有交易银行的PB值均小于1,大多位于0.6-0.8之间。后续注资价钱或将与国有钞票订价问题统筹探讨。

三是养殖影响。目下,大型交易银行下属的金融钞票投资公司AIC在扩大股权投资试点方面冉冉加大政策维持力度。自9月24日金融监管总局将AIC股权投资试点范围扩展至寰宇18个城市以来,南京、济南、青岛等多地接踵晓示与五大AIC“牵手”,开展股权直投业务。一级商场股权投资业务对于杀青科技自立自立,发展科技翻新,落实科技金融具有紧迫作用,而股权投资对于交易银行本钱金的摧毁比例较大,补充中枢一级本钱将进一步扩大交易银行增大股权投资树立比例的空间,有助于一级股权投资商场的回暖。

3、连接刊行超遥远越过国债

本年两会也曾晓示,“从本年驱动拟贯穿几年刊行超遥远越过国债”。2024年,我国磋磨刊行1万亿元超遥远越过国债,扫尾9月底,也曾刊行了7520亿元。1万亿元增量资金中,大略7000亿元用于“两重”,即“国度环节战术和重心范畴安全才略开采”,大略3000亿元用于“两新”,即“大范围开采更新和消费品以旧换新”。超遥远越过国债资金用途明确,后果显赫,具有杰出的战术真谛和经济作用。这次会议明确,“连接刊行超遥远越过国债,维持国度环节战术和重心范畴安全才略开采。四是加纵情度维持大范围开采更新,扩大消费品以旧换新的品种和范围”。瞻望,来岁超遥远越过国债不会低于1万亿元,动作实打实的预算外增量财政资金,对于拉动经济增长具有乘数效应和放大作用。

(二)举措优化

1、房地产联系税收政策

这次会议明确,“维持房地产商场健康发展的联系税收政策,已按范例报批,近期行将推出”。在面前房地产商场步地下,以及9月政事局会议明确要促进房地产“止跌回稳”的部署下,房地产联系的税收政策一定是促进房地产的优惠政策,而非隔断房地产商场发展的规章性政策,因此咱们觉得中短期内房地产税并不具备推出的基础要求,商场无须过于驰念。瞻望联系税收政策的优化主要蚁集于升值税、个东谈主所得税、契税等税收征缴比例和面貌,主义是促进房地产商场进一步“止跌回稳”,量入为用联系往复用度。

2、专项债使用范围扩容

这次会议明确,“专项债券维持回收闲置存量地盘、新增地盘储备,以及收购存量商品房用作保险性住房方面,财政部正在配合联系部门商榷制定政策细目,推动加速落地”。当先,相较于前期财政部的新闻发布会,这次会议对于专项债的用途新增了“新增地盘储备”的说法,标明目下专项债在地盘储备方面的范围与之前的“土储专项债”并无较大隔离。自地方政府被允许通过举债面貌筹集资金后,其中地盘储备专项债券在专项债券中占据了相配大的比例。具体来说,2018年地盘储备专项债券的刊行量达到了4830亿元,占到了曩昔专项债券总刊行量的35.8%。可是,到了2019年9月,为了调控房地产商场并推动专项债券更多地投向基础设施开采,国务院常务会议建议,专项债券资金不得用于地盘储备和房地产联系神色,这导致地盘储备专项债券的刊行被暂停。这次明确专项债在地盘商场的适用范围,一方面贬责了专项债投放资金的问题,另一方面也贬责了地盘商场流动性的问题,可谓是“一举两得”。其次,不管是收购地盘,如故收购存量商品房,瞻望仍然相持“商场化、法治化”的原则,地方政府、有要求的房地产企业等中间链条的商场主体,或将不雅察房地产商场的走向和趋势来决定是否开展联系收购业务,在目下“房地产商场止跌回稳”的政策预期下,联系商场主体的积极性有望进一步提高。

3、弥补曩昔财政缺口

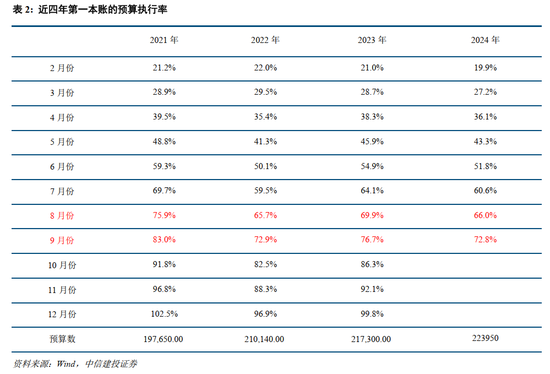

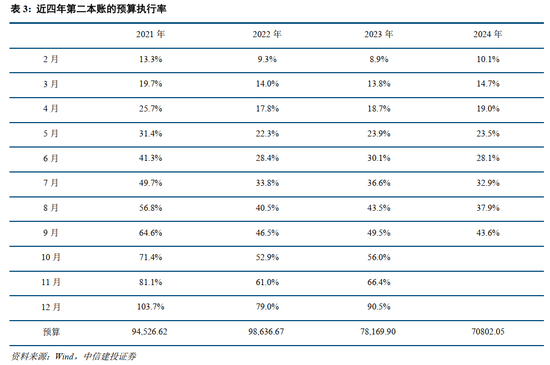

这次会议明确,对于全年预算场地任务,“一方面,咱们在照章依规组织收入的同期,安排联系中央单元上缴一部分专项收益,补充中央财政收入;另一方面,加强财政开销料理,确退换心开销,越过是中央对地方转念支付资金足额到位。”总的来看,这次会议并未如2023年10月份的寰宇东谈主大常委会那样通过增发国债,诊治预算赤字的面貌贬责曩昔财政缺口问题,而是磋磨通过在收入端加强利润上缴,在开销端合理安排开销,即“开源节流”的面貌达到财政均衡。咱们觉得,前期商场觉得的财政第一册账资金缺口1.3万亿元,第二本账资金缺口1.5万亿元部分夸大了目下财政缺口程度。第一,财政进出进程在四季度有望加速,以线性外推面貌进行估算容易夸大缺口程度,若比照往年财政预算扩充率情况,瞻望第一册账的财政缺口比例在3%傍边。第二,第二本账政府性基金预算选拔“以收定支、不列赤字”的面貌编制,即使预算扩充率偏低,主要的问题是难以达到岁首的预算水平,但不会变成财政进出均衡问题。因此,面前处应允政缺口的面貌,虽略低于商场对于增发国债带来增量补充财政资金的期盼,但属于稳妥我国财政进出近况的最优处理面貌,风险缓释后果显赫。

(1)既有政策落地后果及后续增量政策出台进展不足预期,地方政府对于中央政策的认知不透顶、落实不到位。(2)经济增速放缓,宏不雅经济基本面下行,经济运行不确定性加重。(3)近期房地产商场较为波动,商场情谊存在进一步转劣可能,外洋本钱商场风险传染也有可能诱发国内本钱商场震动。(4)地盘出让收入大幅下落导致地方政府债务范围急剧扩大,地方政府债务失约风险高潮。(5)地缘政事对抗升级风险,俄乌冲破不竭,外洋场合仍处于病笃状态。

新浪声明:此音问系转载悛改浪谄媚媒体,新浪网登载此文出于传递更多信息之主义,并不料味着赞同其不雅点或证实其描摹。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:凌辰 欧洲杯体育

公司地址

关注我们

公司官网